EFFICIENZA NELLA GESTIONE DEL TRASPORTO DEL FARMACO

Il contesto competitivo della distribuzione intermedia del farmaco

A questi vincoli normativi si devono poi aggiungere quelli dettati dall'indifferenziabilità del prodotto oggetto di distribuzione, pertanto la ricerca esasperata di servizio al cliente assume un ruolo chiave nel determinare un contesto operativo caratterizzato da una referenziazione molto spinta (fino a 140.000 SKU), logiche estreme di Just In Time (talvolta anche oltre, nel caso di ordini sul venduto), tempi di consegna normalmente inferiori alle tre ore dall'ordine, frequenze di consegna che possono superare anche le quattro al giorno. A ciò si aggiunga la continua ricerca di servizi a valore aggiunto che possono andare dai corsi ECM (con docenti accreditati dal Ministero della Salute), all'aggiornamento normativo quotidiano del farmacista, alla consulenza farmacologica, tecnica (preparazioni galeniche), diagnostica (esecuzione di esami di laboratorio), di marketing (dallo studio del migliore display merceologico dei prodotti di libera vendita, al geomarketing) ed altro ancora.

Non è quindi difficile intuire che il motore di questa ricerca esasperata di servizio sia una notevole pressione competitiva, che agisce innanzitutto sul prezzo dei servizi offerti (spesso gratuiti), quindi sulla marginalità economica, contenuta anche dai notevoli investimenti che caratterizzano strutture sovente ad alta intensità di capitale. Negli ultimi quindici anni il numero delle società di distribuzione intermedia del farmaco si è quasi dimezzato, arrivando a contare oggi 128 operatori, anche se prevalentemente per effetto di operazioni di Merger & Acquisition o comunque di ristrutturazioni societarie. A dimostrazione di ciò, il numero di centri distributivi presenti in Italia non ha subito la stessa dinamica e ad oggi ammonta a 254, il valore più alto in Europa. La diversa dinamica che ha coinvolto il numero di centri distributivi e le ragioni sociali operanti in Italia è legata anche alla struttura morfologica del nostro paese, che per garantire i livelli di servizio ai cui si accennava sopra deve necessariamente basarsi su scelte di decentramento dell’assetto distributivo e sugli evidenti vantaggi di prossimità che ne conseguono. A sua volta invece la concentrazione di capitale aumenta i benefici legati ad economie di scala, sinergie o accessibilità a fonti di finanziamento più competitive. Non bisogna infatti trascurare il ruolo centrale del distributore intermedio nel finanziamento dell’intero sistema di cui fa parte: dovendo pagare spesso anticipatamente i prodotti ai fornitori e utilizzando le dilazioni di pagamento come leva commerciale nei confronti dei clienti, diventa un fattore strategico la capacità di scontare questi crediti a condizioni migliori rispetto ai propri concorrenti.

Strategie di costo e di servizio

Le dinamiche competitive di questo settore offrono spunti di riflessione molto interessanti anche sulla correttezza delle politiche di pricing dei servizi offerti e sul loro impatto sulla redditività aziendale. Una politica di “massimizzazione” della redditività aziendale è facile da mettere a punto teoricamente, meno da realizzare nella pratica. La decisione del livello di servizio che l’impresa desidera garantire al cliente è chiaramente legata alla volontà di favorire lo sviluppo delle vendite sia in termini di volume che di prezzi. La curva che lega le vendite al livello di servizio erogato assume generalmente il caratteristico andamento ad S della curva logistica o di Gompertz (figura 2); questa è infatti compresa tra due livelli, che identificano rispettivamente il livello minimo al di sotto del quale non è possibile operare ed il livello massimo, oltre il quale l’incremento nelle vendite assume un andamento piatto, a prescindere dagli incrementi di servizio offerti. Esiste quindi una soglia minima, o “massa critica”, oltre la quale le vendite manifestano un andamento più che proporzionale rispetto agli incrementi nel servizio e un limite superiore, o “livello di saturazione”, avvicinandosi al quale la crescita della vendite tende invece a diminuire rapidamente. Da un punto di vista concettuale, “massimizzare” l’utile consiste nel mettere a confronto la curva dei costi logistici, che aumentano all’aumentare del livello di servizio al cliente, con quella dei ricavi attesi al variare del livello del servizio. Pertanto il livello di servizio x% è quello in cui si realizza il massimo beneficio economico per l’impresa in termini di differenza tra ricavi e costi. Sulla base di tale valore del livello di servizio si definisce pertanto la configurazione del sistema logistico che dovrà realizzare una tale prestazione.

Nella pratica però, oltre alla difficoltà di calcolare correttamente i costi logistici (i sistemi di reporting tradizionali registrano infatti i costi per centro di costo e non per attività), ci si scontra con il problema di operare in un contesto competitivo che condiziona pesantemente la scelta di “ottimo”. Alcuni operatori pagano la loro minore efficienza (la curva di costo è spostata più in alto) con una minore redditività, pur di offrire lo stesso livello di servizio del concorrente più aggressivo, fino al punto in cui il loro assetto non è più remunerativo. A questo punto un approccio liberista porterebbe a confidare nella mano invisibile di Adam Smith per un riassetto degli equilibri di mercato e dei bilanci aziendali. Purtroppo questo non sembra accadere, o almeno non nel breve periodo nel quale un moderno approccio manageriale è misurato. La ragione sembra quindi piuttosto risiedere in un approccio volutamente non remunerativo al pricing dei servizi offerti, dove l’essere market oriented in realtà sfuma in politiche di dumping (sul servizio è difficile da dimostrare rispetto alla vendita di un prodotto), integrazioni ostili a monte e a valle (con sentenze in contraddizione fra loro a vari livelli istituzionali) ed altro ancora.

I costi logistici ed i costi di trasporto

Soffermandoci in particolare sui costi logistici, negli ultimi anni si è assistito ad un loro significativo incremento legato ad esempio all’aumento del raggio di azione dei centri distributivi, alcuni dei quali sono ormai arrivati a coprire tutto il territorio nazionale, alla maggiore frequenza di consegna e frammentazione dei carichi (consegne intermedie, urgenze, ecc.), alla tendenza a concentrare le consegne all’orario di apertura (aumentando quindi il numero di automezzi impiegati e riducendo il loro livello di saturazione), all’estensione del servizio 365 giorni l’anno, all’adozione delle tecnologie più avanzate di monitoraggio e tracking satellitare, all’estensione del trasporto a temperatura controllata ai prodotti surgelati ed altri servizi.

Più precisamente, esaminando una rappresentazione esemplificativa del conto economico di un distributore intermedio (figura 3), emerge immediatamente la

rilevanza dei costi logistici, pari al 60% dei costi di gestione. Se a ciò si aggiunge che il costo dei trasporti incide mediamente fra lo 0,9% e l’1,8% sul valore del venduto, si evince che questi rappresentano una porzione molto rilevante dei costi logistici, variabile fra il 30 ed il 55%.

Il controllo dei costi di trasporto assume quindi una valenza strategica, avendo un potenziale riverbero di tale rilevanza sul risultato economico. È quindi opportuno un supplemento di analisi che consenta di comprendere quali caratteristiche assumano i costi di trasporto fra i diversi operatori, la struttura tariffaria da cui dipendono e gli strumenti di controllo che possono essere utilizzati.

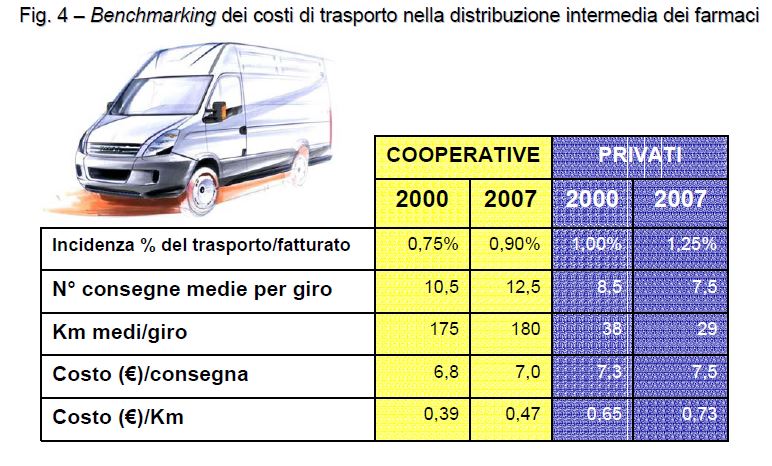

Caratteristiche dei costi di trasporto

Nella tavola sinottica sotto riportata, riferita ad un campione significativo di distributori, emerge chiaramente che i privati sopportano costi di trasporto in termini relativi al fatturato, più elevati rispetto alle cooperative di farmacisti. La ragione risiede sostanzialmente:

- nella maggiore fidelizzazione della clientela delle cooperative, che sovente riserva ai grossisti privati una quota residuale del proprio fatturato legata sostanzialmente al più ampio assortimento di gamma (una cooperativa gestisce mediamente 30.000 referenze, un privato fino a 60.000 per unità distributiva e a livello centrale le società più grandi hanno superato abbondantemente le 100.000);

- nella struttura della rete di trasporto, che presenta differenze rilevanti, infatti la natura dei giri è profondamente diversa, più brevi e con un numero di consegne per giro minore per i privati (caratteristiche influenzate dall’offerta di giri intermedi e consegne urgenti rispetto alle due consegne giornaliere a cavallo dell’apertura);

- nei minori costi di trasporto in termini assoluti sia per consegna che per chilometro percorso.

Per comprendere quest’ultimo punto è però indispensabile approfondire quale sia la struttura tariffaria che determina il costo di trasporto che viene poi ripartito per il numero di consegne ed i chilometri percorsi.

La struttura tariffaria

Dall’analisi del campione è infatti emerso che non esiste una struttura tariffaria unica, ma il compenso per le attività di trasporto e consegna segue logiche anche molto differenti e che sembrano rispondere a esigenze e contingenze radicalmente diverse. Nella figura seguente sono stati rappresentati i criteri retributivi più diffusi, cercando di fornirne una rappresentazione che ne evidenzi oltre all’intrinseca oggettività (gli ambiti in cui ciò non accade sono stati esclusi, ad esempio situazioni di monopolio, contingenze del contesto ambientale, esercizio di funzioni commerciali, ecc.), la capacità incentivante, la semplicità di calcolo e l’equità retributiva.

Esaminando uno di questi casi, ad esempio la percorrenza chilometrica, si evince come questo criterio raggiunga il massimo livello di equità retributiva, sia mediamente incentivante (in quanto premiante le percorrenze piuttosto che il servizio offerto) e piuttosto complesso da calcolare. Infatti, nel caso in cui i giri di consegna siano fissi ed i clienti reiterino sistematicamente gli ordini ad ogni giro di consegna è sufficiente la disponibilità di un software di geocodifica cartografica da qualche centinaio di euro per calcolare le percorrenze chilometriche e gli orari di consegna ottimali per servire tutte le farmacie che fanno parte di quel dato giro configurato quindi come “fisso”. Molto diverso è il caso in cui i clienti non emettano sistematicamente ordini ad ogni giro di consegna, il che accade sistematicamente ad esempio per i giri intermedi. In questo caso le competenze da richiedere ai software di routing prevedono il ricalcolo di tempi e delle percorrenze sulla base delle consegne effettive, consentendo quindi di evitare il pagamento di chilometri mai percorsi o l’utilizzo di tecniche approssimative di “vuoto per pieno”. I software in grado di eseguire queste rischedulazioni in tempo reale (in grado quindi di caricare le bolle di consegna prima dell’esecuzione del giro) hanno un costo superiore ai precedenti. Chiaramente in questi casi può accadere che i compensi previsti per l’esecuzione di un giro in versione “ristretta” non siano sostenibili per il trasportatore, ecco pertanto l’emergere di criteri d’integrazione retributiva come i “fissi” o i criteri “misti” (nella rappresentazione grafica questi non presentano alcuna connotazione in quanto dipendente dai criteri che di volta in volta si sceglie di utilizzare). Si tratta tuttavia di risposte parziali all’esigenza di un’ottimizzazione molto più spinta, che venendo a mancare genera inefficienze anche importanti. Per far fronte a questa esigenza sarebbero infatti necessari strumenti molto più sofisticati in grado di ricomporre i giri in modo “dinamico”, ottimizzando una molteplicità di variabili simultaneamente (fino ad un centinaio) e consentendo quindi l’esecuzione di un giro sempre ottimale anche dal punto di vista economico. Strumenti di gestione di questa portata hanno un costo di qualche decina di migliaia di euro e sovente sono rimasti confinati nella distribuzione farmaceutica a quegli ambiti di miglioramento puramente “teorici”. Nella pratica infatti esistono una serie di vincoli che quand’anche un software sia in grado di considerare, ne snaturerebbero completamente le potenzialità di ottimizzazione. Si fa riferimento ad esempio all’attività di agente o con contenuti commerciali svolta dai vettori in alcune regioni del nostro paese, dove pertanto la possibilità di accorpare consegne appartenenti a giri “fissi” differenti è sostanzialmente nulla, con un duplice risultato avverso:

- quello di confondere costi logistici e costi commerciali;

- quello di favorire meccanismi retributivi provvisionali direttamente correlati al fatturato gestito, ma che nulla hanno a che vedere con l’attività di trasporto.

Gli strumenti di controllo

Gli strumenti di controllo dei trasporti possono essere divisi in sistemi di reporting analitico dei costi di esercizio e sistemi di monitoraggio ambientale volti a garantire idonee prestazioni in termini di servizio offerto. La costruzione del costo di trasporto aziendale dovrebbe essere il risultato della somma dei conti economici dei singoli automezzi impiegati per il servizio di consegna alle farmacie. Emerge a questo punto il problema di costruire un conto economico relativo a mezzi che nella maggioranza dei casi sono gestiti da soggetti terzi rispetto ai grossisti farmaceutici, che da tempo hanno ormai esternalizzato questa funzione. Tuttavia non è affatto scontato che questa scelta sia la migliore o che continui ad esserlo anche nel prossimo futuro. A favore di una riflessione più attenta su questo tema vi sono l’omogeneizzazione del corpo normativo a livello europeo, vincolante per i paesi membri, che ha già sancito il principio della responsabilità condivisa nel rispetto delle norme di sicurezza sociale e della circolazione e l’obbligo di utilizzo del cronotachigrafo per mezzi di portata superiore a 35 quintali. È pertanto ragionevole attendersi che i differenziali di costo fra scelte di make or buy si riducano gradualmente, anche in considerazione del fatto che in Italia dal 2008 il trattamento economico del personale di cooperativa (forma societaria molto diffusa nel mondo del trasporto) sarà perfettamente allineato a quello del personale dipendente (contribuzione, TFR, mensilità integrative, ecc.). Non sorprende pertanto che vi siano già in altri settori alcune esperienze convergenti verso scelte di insourcing e all’estero, anche nell’ambito della stessa distribuzione farmaceutica. Preso comunque atto del fatto che il nostro paese presenta peculiarità tali per le quali operatori logistici e dei trasporti hanno da sempre incontrato rilevanti difficoltà di penetrazione del nostro mercato (se non facendo leva su realtà autoctone), per la costruzione del conto economico di un automezzo utilizzato per la distribuzione del farmaco possono venire in aiuto le tabelle di riferimento diffuse dal Ministero dei Trasporti.

Volendo confrontare queste tabelle con un caso concreto relativo ad un automezzo da 35 quintali, pertanto riferendosi alla fascia di costo più alta per un distributore intermedio (ad esempio a quei casi in cui l’automezzo venga utilizzato per consegne in aree extraurbane con percorrenze chilometriche annue di gran lunga superiori a quelle indicate e pari quasi al doppio), si evince che ipotizzando:

- 51 settimane di esercizio;

- 250 km medi al giorno;

- 15 € orari di retribuzione per l’autista impegnato 8 ore al giorno;

- automezzo refrigerato con non più di 4 anni di vita;

il costo chilometrico sarebbe pari a 0,72 €/km. Preme tuttavia sottolineare che, modificando le ipotesi alla base del calcolo (tipicamente il tempo e i chilometri percorsi), il costo relativo alla percorrenza chilometrica subisce variazioni anche rilevanti. Se ad esempio anziché 250 km al giorno, l’automezzo ne percorresse mediamente solo 120 (facendo quindi riferimento ai dati riportati nella figura 4 e relativi ad un distributore intermedio con una quota importante di servizi intermedi nelle aree metropolitane), ferme restando le altre ipotesi, il costo chilometrico salirebbe a 1,34 €/km. Da questo esempio si possono quindi ricavare importanti riflessioni sul corretto dimensionamento del parco automezzi, sulla loro corretta allocazione per giro di consegna, sulla gestione del carico degli stessi, sul fatturato trasportato per giro di consegna e nelle diverse fasce orarie, nonché molte altre ancora soprattutto sugli automatismi tariffari che sovente semplificando una realtà così complessa ne determinano impatti economici anche molto rilevanti.

Passando invece all’esame dei sistemi di monitoraggio ambientale delle prestazioni di consegna offerte dai vettori, sono oggi facilmente reperibili sul mercato soluzioni di tracciabilità satellitare a costi contenuti, soprattutto se confrontati con quelli di qualche anno fa. Le tecnologie di trasmissione si sono infatti evolute, passando dalla linea voce/SMS a quella dati e le stesse compagnie telefoniche si sono impegnate ad offrire pacchetti molto interessanti spesso estesi alla fornitura dell’intero servizio di gestione satellitare delle flotte di automezzi.

I sistemi di Track & Trace satellitari sono costituiti normalmente da dispositivi GPS di rilevazione della posizione che utilizzano i satelliti geostazionari comunemente utilizzati dai satellitari veicolari. L’elemento differenziante è rappresentato da un vero e proprio computer di bordo in grado di collezionare una serie di informazioni ritenute utili e di inviarle con una periodicità predefinita ad una centrale operativa attraverso un’antenna per la trasmissione dati o voce qualora si abbia necessità di comunicare direttamente con l’autista. Queste informazioni vengono poi rappresentate in cruscotti di controllo e lo storico delle singole posizioni registrate su cartografie normalmente molto dettagliate che prevedono un frequente aggiornamento. Nei sistemi più evoluti, l’anagrafica dei clienti viene registrata nel sistema di Track & Trace satellitare come un insieme di punti geocodificati e quando un veicolo entra in un’area sensibile (selezionabile dall’utente secondo un raggio variabile) e si verifica contemporaneamente un insieme di eventi come l’apertura di un portellone, una

variazione dello stato del quadro o il fermo dell’automezzo, ecco che viene registrata la consegna e l’informazione viene trasmessa alla centrale operativa corredata ad esempio dall’ora dell’evento, dalla temperatura del vano di carico al momento della consegna, dai chilometri percorsi, ecc. Nel corredo informativo è possibile anche prevedere la spunta dei colli, per verificare in tempo reale la congruità della consegna. Normalmente l’invio di queste informazioni non richiede nessuna azione da parte del vettore, riducendone quindi sia le possibilità di errore che il tempo impiegato per produrle e garantendo una serie di vantaggi innanzitutto sul tema sicurezza del trasporto. Le compagnie assicurative sono infatti sensibili a questo argomento e riconoscono sconti consistenti sui premi assicurativi sia relativi all’automezzo (argomento interessante per il vettore) che alla merce trasportata nel caso sia previsto il collegamento con una centrale operativa accreditata. Le potenzialità di questi sistemi si estendono anche a favore della clientela, permettendo la visibilità su Internet o attraverso call center dello stato di avanzamento delle consegne.

Un aspetto che preme tuttavia evidenziare e che sovente si traduce in una importante debolezza di questi sistemi è la loro non infrequente mancanza di integrazione con i programmi di routing di cui si è parlato in precedenza e talvolta l’assenza di una reportistica di servizio strutturata. Il primo aspetto deriva dal fatto che i fornitori di queste soluzioni hanno cominciato da poco ad integrarsi con i fornitori di software di ottimizzazione della gestione dei trasporti, mentre il secondo dipende dalla disponibilità di un volume enorme di dati istantanei che per essere trasformati in informazioni utili per le aziende richiedono una impegnativa programmazione software. Esiste quindi il rischio concreto che il ricorso a questi sistemi, seppur nelle demo molto allettanti, si risolva nel medio periodo in un investimento che non offre un concreto contributo al miglioramento della gestione delle prestazioni della flotta di autoveicoli di cui ci si avvale.

L’impatto della distribuzione secondaria sul congestionamento urbano

Il tema del trasporto nell’ambito della distribuzione secondaria del farmaco è stato oggetto di interesse del Gruppo di esperti del Ministero delle Infrastrutture e dei Trasporti per la redazione del Piano nazionale della logistica. Una farmacia che può ricevere potenzialmente quattro o più consegne al giorno da ciascuno dei grossisti dai quali viene servita potrebbe arrivare ad ottenere fino a sedici/venti consegne al giorno. Da un’indagine del Centro Studi sui Sistemi di Trasporto (CSST), i veicoli commerciali rappresenterebbero circa il 20% del totale dei veicoli circolanti nei centri urbani e sarebbero la fonte del 30% dell’inquinamento atmosferico. Inoltre se si aggiunge che solo un terzo di questi viaggia a carico completo, mentre circa la metà ha una percentuale di saturazione non superiore al 25%, è facile comprendere con quale livello di urgenza si stiano studiando soluzioni “eco-eco” economico-ecologiche) per la distribuzione secondaria delle merci nei territori urbani.

Nel nostro paese infatti il congestionamento stradale è incrementato anche dalla mancanza di apposite piazzole di sosta per lo scarico delle merci (o dall’occupazione abusiva delle piazzole).

La disciplina che si occupa di questa problematica è nota con il nome di city logistics, ovvero logistica dei flussi urbani, ed in alcune città europee (ad esempio in Olanda, Francia e Germania) ha già portato alla realizzazione di Urban Distribution Center (UDC) localizzati nei pressi delle maggiori città per consentire il ricevimento delle merci, la ventilazione ed il consolidamento dei carichi, l’invio verso i punti di destino, nonché la “reverse logistics” (gestione dei resi). Anche nel nostro paese non è da escludere che nel prossimo futuro vengano adottate soluzioni “sostenibili” di gestione del flusso merci all’interno dei centri urbani. Una prospettiva che sembra ragionevole vista anche la sempre maggiore diffusione di aree di sosta a pagamento (ad esclusione dei residenti), l’obbligo di corresponsione di un ticket per l’accesso in aree urbane, l’accesso consentito ai mezzi ecologici (es. elettrici) ed altri provvedimenti analoghi. Per contribuire alla risoluzione di questi problemi esistono tuttavia margini di intervento ancora molto ampi, soprattutto sul fronte della logistica collaborativa:

- a valle, con i Clienti, per l’organizzazione di consegne in finestre orarie più ampie;

- fra competitor, per una maggiore saturazione dei mezzi in un’ottica hub & spoke (ad esempio secondo l’esperienza maturata in Italia con ECR).

La collaborazione di filiera: il Consorzio DAFNE

Il tema della collaborazione di filiera nel settore farmaceutico è certamente una priorità per il Consorzio DAFNE, che nasce nel luglio del 1991 su iniziativa di alcune aziende farmaceutiche con l’adesione delle maggiori aziende di distribuzione intermedia.

Inizialmente la comunità DAFNE prevedeva l'utilizzo esclusivo dello standard EDI e di un VAN (Value Added Network), ma dal 1998 ha colto le opportunità offerte dalle nuove tecnologie Internet per mettere a disposizione dei suoi utenti servizi ad alto valore aggiunto, arrivando a coinvolgere oggi operatori che rappresentano oltre il 90% del mercato del farmaco etico. La missione del Consorzio, al quale partecipano anche i depositari, è creare un’integrazione tra i partner attraverso lo sviluppo di progetti di collegamento telematico con l’utilizzo di standard EDI ed Internet, dando vita ad una comunità “B2b” dove è possibile realizzare sinergie, sviluppare idee e progetti concreti, lavorando per un’efficace collaborazione con tutti gli attori della Supply Chain

del farmaco. L'Osservatorio B2b della School of Management del Politecnico di Milano ha presentato recentemente una ricerca, dalla quale emerge che il settore farmaceutico risulta essere secondo solo all’automotive in termini di valore transato, ma primo per la percentuale di transazioni.

Restano tuttavia ancora ampi margini di miglioramento sul piano della collaborazione nella filiera farmaceutica, che potrebbero fornire concreti benefici in termini di:

-

pianificazione collaborativa:

- condivisione di informazioni tra distributore intermedio e industria circa il livello di servizio dei depositari e dei corrieri;

- schedulazione delle consegne merce per ricezione su appuntamento;

-

condivisione delle logiche di previsione della domanda e gestione delle scorte;

-

standardizzazione delle unità di carico e dei sistemi di identificazione di

- pallet, colli, fardelli, confezioni;

-

etichette fisiche e contenuto informativo;

- scambio di documenti elettronici (e-Supply Chain Collaboration):

-

- progetto “Dafne Logistica Collaborativa” per l’estensione dei documenti utilizzati;

- progetto “Dafne Ospedali” per lo sviluppo di collegamenti telematici tra Aziende Farmaceutiche e ASL/Ospedali;

- sviluppo di piattaforme logistiche.

Conclusioni

Sembra interessante riportare in conclusione alcune considerazioni emerse da una recente ricerca pubblicata a giugno del 2007 dall’Aberdeen Group sul tema della gestione integrata del trasporto. Ripercorrendo i temi trattati, si mette in evidenza come la riduzione dei costi e la soddisfazione del cliente siano due obiettivi dicotomici, peraltro dipendenti da variabili aleatorie (costo del carburante, capacità produttiva, tempi e frequenza di consegna, ed altri ancora). Per la maggior parte delle aziende tuttavia questi obiettivi non si realizzano mai, poiché ai progetti di miglioramento della gestione dei trasporti viene associato un livello di priorità molto basso. Per una parte minoritaria di aziende, qualificate come Best in Class, una gestione efficace ed efficiente del trasporto non ne riduce solo il costo. I riverberi più interessanti si hanno sull’intera Supply Chain e sulla produttività di tutti i soggetti della filiera coinvolti. È grazie a questa visione d'insieme che queste aziende sostengono in modo molto pragmatico iniziative di miglioramento dei trasporti e beneficiano pertanto di un ROI molto più elevato su questi progetti. Il rapporto mette peraltro in evidenza come l'uso di strumenti collaborativi possa essere una componente chiave nella riduzione dei costi di trasporto.

SIMCO SRL

Via Durando 38 20158 Milano

Tel. 02 39325605 - Fax 02 39325600

E-mail: simco@simcoconsulting.com

Sito: www.simcoconsulting.com

- Creato il .

- Visite: 2565